随着霍尔木兹海峡的持续封锁导致全球历史上最严重的能源供应中断进一步延续,全球金融市场正发现越来越难以忽视伊朗战争不断上升的经济成本。

在美伊战事步入第三个月之际,越来越多全球经济体正面临增长放缓和高通胀共同出现的“有毒组合”——即滞胀。

尽管近期AI浪潮引发的科技股涨幅正提振着全球股市,导致油价与股市几乎同步走高,但分析师警告称,霍尔木兹海峡封锁时间越长,能源进口地区的经济衰退风险就越大。

(美股打破长期规律罕见与油价同步走高,灰线为油价,左侧栏从小到大排列)

RBC BlueBay市场策略主管Mike Bell表示,“欧洲及亚洲部分地区目前陷入经济衰退的概率,要高于当前股市所反映的水平。”

无论如何,油价仍然是当前全球经济关键的风向标。

鉴于伊朗僵局依然看不到尽头,市场愈发担忧中东这一主要产油区的供应将长期受阻。6月交货的布伦特原油期货价格周四亚洲时段盘中一度突破了每桶126美元,创2022年3月以来新高。

按照日程安排,6月合约将于周四到期,目前该合约已连续第九个交易日上涨。而交易更为活跃的布伦特原油7月合约日内也涨至113.74美元,该合约周三曾暴涨逾7%。

白宫一名官员周三表示,美国总统特朗普当天与石油公司讨论了长期对伊朗港口实施封锁的影响,这引发了市场对石油供应长期中断的担忧。IG市场分析师Tony Sycamore在一份报告中指出,“伊朗冲突在短期内得到解决或霍尔木兹海峡重新开放的前景依然渺茫。”

Wood Mackenzie分析师则在一份报告中表示,“包括阿联酋在内的海湾国家需要数月时间才能恢复到战前的产量水平。”

令越来越多业内人士担心的是,持续高企的能源价格正通过挤压消费者和企业同时助长通胀,威胁到经济增长。

花旗表示,该机构正在考虑一种不利情景:布伦特原油价格到年底将攀升至120美元,这将使全球经济增长率降至1.5%至2%之间,并将整体通胀率推高至近5%。

而受借贷成本上升推动,欧元区和日本的金融条件已略有收紧。英国的情况尤为突出,其收紧幅度远超其他地区,预示着经济增长将遭受更严重的冲击。

全球滞胀风险全面点燃

受霍尔木兹海峡能源运输影响程度的不同,目前各国受到的能源危机冲击程度各异。

亚洲通常占海湾地区石油出口的80%和液化天然气(LNG)出口的90%,当前正承受着最沉重的打击。南亚和东南亚部分地区已面临能源短缺。

有迹象显示,菲律宾是受打击最严重的国家之一,同时外国投资者正在撤离泰国,印度企业也持续面临压力。

在亚洲其他地方,日本央行在本周的议息会议上已上调了通胀预测,罕见的三张加息票预示着该行看起来准备在6月加息。

欧洲对能源进口的依赖也使其尤其脆弱,现有数据已显示该地区正遭受滞胀冲击。预计周四公布的数据将显示欧元区通胀率接近3%。商业活动萎缩、银行贷款标准收紧以及通胀预期飙升,均预示着压力正在加剧。

德国IMK研究所预计,德国这一欧元区最大经济体在第二季度陷入衰退的概率为34%,高于3月份的12%。

荷兰国际集团(ING)全球宏观经济主管Carsten Brzeski表示,若霍尔木兹海峡中断再持续一个月,很可能至少会引发欧元区的技术性衰退。

此外,英国的商业活动迄今虽表现相对稳健,但风险也正在上升。国际货币基金组织(IMF)对英国的经济增长预期下调幅度在发达经济体中最大。

受通胀担忧影响,目前欧洲的借贷成本上升速度要快于其他地区,交易员押注英国和欧元区利率将走高。自战争爆发以来,英国两年期国债收益率已上涨90个基点。该地区的股市似乎也要更关注经济增长,自战事爆发以来欧元区斯托克50指数和英国富时100指数均下跌了约5%,而美国股市则上涨。

杰富瑞首席欧洲经济学家莫希特·库马尔表示,各地区面临的滞胀冲击在规模和性质上均存在差异。“美国的通胀水平仍将更高,但这主要是油价影响,而油价对美国经济增长的影响远小于对欧洲的影响。”

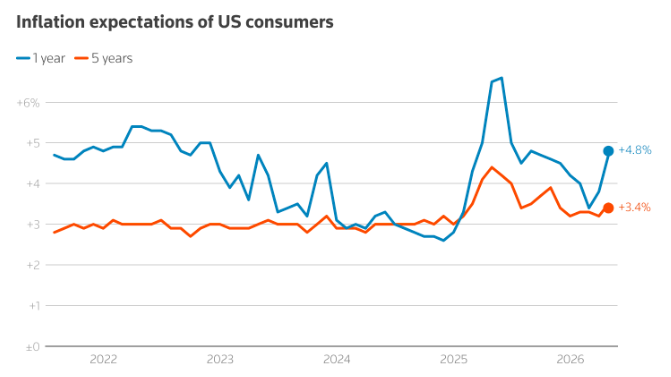

不过,即便是美国,经济受到的冲击也已不容小觑。美国的整体通胀率和核心通胀率正再次回升至3%以上,对未来一年的通胀预期也在不断升温。摩根大通首席执行官杰米·戴蒙本周表示,滞胀的最坏情况依然存在。

注:美国一年期和五年期通胀预期

目前,大多数央行暂时还能承受能源市场在相对短暂的时间内被打乱,但他们最大的担忧是,原油供应中断若持续下去,会逐渐助长薪资谈判方和价格制定者的预期,从而使通胀率在更长时间内维持在目标水平之上。

为消除系统内的这些预期,最终各国央行可能不得不通过收紧货币政策来抑制信贷增长。至少在当前环境下,进一步降息的前景似乎并不现实。

淘配网提示:文章来自网络,不代表本站观点。

- 上一篇:股市配资网 疑似华为Mate 90 Pro Max曝光 10倍潜望式长焦镜头?

- 下一篇:没有了

相关文章

热点资讯